بودجهریزی مبتنی برعملکرد بیش ازآنکه به تغییر واقعی رفتار تصمیمگیران منجرشود،به نوعی همشکلی صوری تبدیل شد.

به گزارش خبرگزاری تسنیم ، طی بیش از دو دهه اخیر، اصلاح نظام مالیه عمومی و ارتقاء کارایی دولت یکی از محورهای پایدار سیاستگذاری در ایران بوده است. مفاهیمی چون بودجهریزی مبتنی بر عملکرد، مدیریت بر مبنای نتایج، محاسبه قیمت تمامشده خدمات دولتی و در سالهای اخیر، پرداخت مبتنی بر عملکرد کارکنان دولت بهطور مکرر در اسناد بالادستی، قوانین برنامههای توسعه، لوایح بودجه و اظهارات رسمی سیاستگذاران انعکاس داشته است. این مفاهیم که از تجربه کشورهای توسعهیافته و برخی اقتصادهای نوظهور الهام گرفتهاند، با هدف گذار از تخصیص منابع عمومی بر مبنای روندهای تاریخی و مذاکرهمحور به سمت تخصیص مبتنی بر کارایی، اثربخشی و پاسخگویی مطرح شدهاند. با اینحال، شواهد عملی نشان میدهد که اجرای این ابزارها بدون اصلاح ساختار نهادی، مأموریتها و فرآیندهای اجرایی، به نتایج ملموس و پایدار منجر نشده است.

در ادبیات مالیه عمومی، بودجهریزی مبتنی بر عملکرد صرفاً یک ابزار فنی یا حسابداری نیست، بلکه برآمده از نظمی نهادی است. کشورهایی که این مدل را بهطور مؤثر پیاده کردهاند، از ثبات نسبی اقتصاد کلان، انضباط مالی، شفافیت مأموریتهای دولت، نظام اداری حرفهای و زنجیره کامل سیاستگذاری - اجرا - ارزیابی برخوردار بودهاند. در چنین محیطی، عملکرد قابلیت سنجش دارد، هزینهها قابل پیشبینیاند و نتایج سیاستها در افق زمانی معقول قابل مشاهده و اصلاح است.

در مقابل، اقتصاد ایران طی دهههای اخیر با ویژگیهایی مواجه بوده که تحقق این پیشفرضها را دشوار کرده است. تورم مزمن و نوسانات شدید اقتصاد کلان یکی از بنیادیترین موانع اجرای بودجهریزی مبتنی بر عملکرد است. بر اساس دادههای رسمی بانک مرکزی و مرکز آمار، متوسط نرخ تورم سالانه در دو دهه گذشته عمدتاً بالای 20 درصد بوده و در برخی دورهها از 40 درصد نیز فراتر رفته است. این وضعیت، محاسبه پایدار قیمت تمامشده خدمات دولتی و مقایسه معنادار عملکرد در طول زمان را تضعیف میکند. تغییرات شدید در قیمت نهادهها، دستمزدها، نرخ ارز و هزینههای سرمایهای، هرگونه تحلیل هزینه - فایده میانمدت را با عدم قطعیت جدی روبهرو میسازد.

افزون بر این، ساختار درآمدی دولت که بهطور تاریخی بر درآمدهای نفتی و شبه نفتی استوار بوده، منطق اداره عمومی را تضعیف کرده است. در سالهایی که سهم مستقیم و غیرمستقیم درآمدهای نفتی از منابع بودجه به بیش از یکسوم میرسد، پیوند بودجه با عملکرد اقتصاد واقعی و رضایت شهروندان کاهش یافته و در نتیجه فشار اجتماعی برای ارتقاء کارایی هزینهها و کیفیت خدمات به اندازه کافی شکل نگرفته است. چنین وضعیتی بودجه را از ابزار تخصیص عقلانی منابع به مکانیسمی برای حفظ تعادلهای سیاسی کوتاهمدت، مدیریت بحرانهای مقطعی و روزمرگی اجرایی تبدیل میکند.

در این ساختار نهادی، بودجهریزی مبتنی بر عملکرد بیش از آنکه به تغییر واقعی رفتار تصمیمگیران منجر شود، به نوعی همشکلی صوری تبدیل شده است. شاخصها، کاربرگها و گزارشهای عملکرد طراحی شدهاند، اما این اطلاعات بهندرت در تخصیص واقعی اعتبارات مورد استفاده قرار میگیرند. بررسی لوایح بودجه و گزارشهای تفریغ بودجه نشان میدهد اعتبارات دستگاهها همچنان عمدتاً بر اساس روندهای گذشته، تعهدات انباشته، الزامات قانونی و ملاحظات بخشی تعیین میشود و عملکرد نقش اندکی در افزایش یا کاهش اعتبارات دارد. نتیجه این فرایند، تضعیف مفهوم «عملکرد» در اداره عمومی و شکلگیری نوعی بیاعتمادی نهادی به گزارشهای عملکرد است؛ گزارشهایی که از ابزار اصلاح به الزام تشریفاتی تبدیل شدهاند.

با آشکار شدن محدودیتهای بودجهریزی مبتنی بر عملکرد در سطح کلان، تمرکز اصلاحات به سطح خردتر یعنی نظام پرداخت کارکنان دولت منتقل شد. پرداخت مبتنی بر عملکرد با این فرض طراحی شد که حتی اگر تخصیص اعتبارات به عملکرد دستگاهها متکی نباشد، میتوان انگیزه فردی کارکنان را از طریق مشوقهای مالی افزایش داد. این ایده به ویژه با توجه به سهم بزرگ حقوق و مزایا در بودجه جاری (بیش از نیمی از هزینههای جاری دولت) جذابیت سیاستی داشت. با اینحال، این سیاست نیز با همان مانع نهادی مواجه شد: نبود نظام ارزیابی عملکرد معتبر، مستقل و عادلانه.

در ساختار اداری موجود، عملکرد فردی بهسختی قابل سنجش است. بسیاری از کارکنان در فرایندهایی فعالیت میکنند که پیچیده، چندلایه و متأثر از گلوگاههای نهادیاند. تعارض قوانین، تمرکز شدید تصمیمگیری، محدودیت اختیارات اجرایی، ضعف سامانههای اطلاعاتی و تداخل مأموریتها سبب میشود نتیجه نهایی خدمات عمومی بیش از آنکه بازتاب تلاش فردی باشد، تابعی از کارایی یا ناکارآمدی سیستم باشد. در حوزه صدور مجوزها و خدمات اداری نیز، تأخیرها اغلب ناشی از تعدد مراجع تصمیمگیر و نبود تفویض اختیار مؤثر است. ارزیابی عملکرد یک کارمند بر اساس زمان ارائه خدمت یا رضایت اربابرجوع در چنین بستری، طبیعی است که احساس بیعدالتی ایجاد کند.

پیامد این وضعیت در تجربه شهروندان از خدمات عمومی بهخوبی قابل مشاهده است. در بسیاری از حوزهها، خدمات دولتی با هزینه بالا، تأخیر و کیفیت پایین ارائه میشوند. شهروندان علاوه بر هزینههای مالی، زمان و انرژی قابل توجهی را صرف تعامل با دستگاهها میکنند، بیآنکه خدمات مطلوب دریافت کنند. پدیده پروژههای عمرانی نیمهتمام نمونه بارز این ناکارآمدی است. طبق گزارشهای دیوان محاسبات، دهها هزار پروژه نیمهتمام منابعی عظیم را بلوکه کردهاند بدون آنکه منافع مورد انتظار را ایجاد کنند؛ وضعیتی که بهرهوری سرمایهگذاری عمومی و اعتماد اجتماعی را تضعیف کرده است.

در حوزه شرکتهای دولتی نیز وضعیت پیچیدهتر است. بسیاری از این شرکتها با وجود گردش مالی بالا، با زیان انباشته، بهرهوری پایین و وابستگی به یارانه بودجهای مواجهاند. اجرای پرداخت مبتنی بر عملکرد در چنین محیطی، بدون اصلاح ساختار مالکیت، حاکمیت شرکتی و نظام پاسخگویی، نمیتواند به بهبود عملکرد منجر شود و ممکن است نابرابری و نارضایتی درونسازمانی را تشدید کند.

نکته کلیدی آن است که بزرگ شدن دولت لزوماً به معنای افزایش ظرفیت حکمرانی نیست. گسترش تعداد کارکنان، رشد شرکتهای دولتی و ایجاد نهادهای موازی، عمدتاً به پیچیدگی ساختار اداری و افزایش هزینههای مبادله انجامیده است. نه بودجهریزی مبتنی بر عملکرد و نه پرداخت مبتنی بر عملکرد بهتنهایی قادر به اصلاح یک نظام مالیه عمومی ناکارآمد نیستند و باید بهعنوان حلقههای پایانی زنجیره اصلاح مورد توجه قرار گیرند.

اصلاح واقعی باید از بازتعریف مأموریتهای دولت، کاهش تداخل وظایف، ایجاد قیود سخت مالی، اصلاح رابطه دولت با بنگاهداری و تقویت حافظه سیاستی آغاز شود. تجربه کشورهای توسعهیافته مانند نیوزیلند، کانادا و استرالیا نشان میدهد رویکرد تدریجی و مبتنی بر بازخورد، همراه با ارتقاء نظام اطلاعاتی و ارزیابی دقیق پیامدها، اثرات قابلتوجهی در افزایش بهرهوری و رضایت شهروندان داشته است. کشورهای مشابه ایران از نظر ساختار اقتصادی، مانند ترکیه و اندونزی نیز نشان دادهاند که عدم وجود نظریه روشن دولت و ضعف سامانههای اطلاعاتی مانع اجرای مؤثر این ابزارها است.

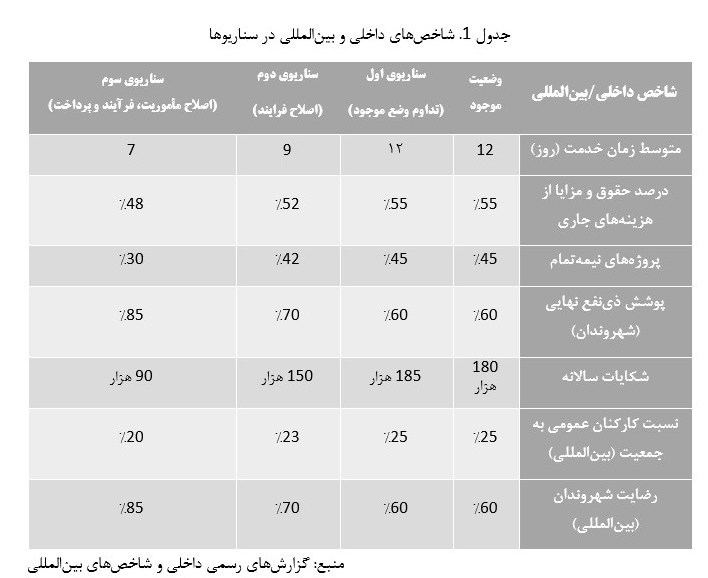

بر اساس گزارشهای رسمی، بیش از 55 درصد هزینههای جاری به حقوق و مزایا اختصاص دارد و حدود 45 درصد پروژههای عمرانی نیمهتمام هستند. متوسط زمان ارائه خدمت در برخی دستگاههای خدماتی 12 روز و نرخ پوشش ذینفع واقعی حدود 60 درصد گزارش شده است. سالانه بیش از 180 هزار شکایت در سامانههای نظارتی ثبت میشود. این شاخصها نشان میدهد دولت بزرگ و پرهزینه است، اما کیفیت خدمات پایین و تجربه شهروندان همراه با نارضایتی است.

شاخصهای تحلیل داخلی شامل سهم حقوق و مزایا از هزینههای جاری، حجم پروژههای نیمهتمام، متوسط زمان ارائه خدمت، میزان تفویض اختیار، پوشش ذینفعان و تعداد شکایات است. شاخصهای بینالمللی مانند نسبت کارکنان بخش عمومی به جمعیت، سهم هزینههای جاری از تولید ناخالص داخلی [1] ، شاخص رضایت شهروندان و متوسط زمان ارائه خدمت در کشورهای منتخب نیز امکان مقایسه تطبیقی را فراهم میکنند. با توجه به این شاخصها، سه مسیر اصلاحی قابل ترسیم است:

- تداوم وضع موجود با اصلاحات شکلی: ابزارهای جدید بدون تغییر در مأموریتها و فرآیندها اعمال میشوند؛ شاخصها بهتدریج تشریفاتی میشوند و بهبود معناداری در بهرهوری یا کیفیت خدمات رخ نمیدهد. نارضایتی کارکنان و شهروندان ادامه مییابد.

- اصلاح فرآیندها بدون بازتعریف مأموریت دولت: توسعه سامانههای اطلاعاتی و بهبود فرآیندها اثرات محدود اما ملموسی بر کاهش شکایات و افزایش شفافیت دارند؛ با اینحال، ظرفیت نهادی همچنان پاسخگوی انتظارات نیست.

- اصلاح مأموریت، بازطراحی فرآیندها و سپس اصلاح نظام پرداخت مبتنی بر نوآوری: بازتعریف مأموریتها، بازطراحی خدمات، استفاده از شاخصهای پیامدی واقعی و بهرهگیری از فناوری اطلاعات و ابزارهای سنجش لحظهای عملکرد، بیشترین اثر را بر بهرهوری و رضایت شهروندان دارد.

جدول 1 وضعیت شاخصهای کلیدی داخلی و بینالمللی را در سه سناریوی اصلاحی ترسیم میکند.

تحلیل جدول 1 نشان میدهد سناریوی سوم که شامل اصلاح مأموریت دولت، بازطراحی فرآیندها و اعمال نظام پرداخت مبتنی بر شاخصهای پیامدی واقعی و نوآورانه است، به بهبود چشمگیر شاخصها، افزایش رضایت کارکنان و شهروندان و ارتقاء بهرهوری مالیه عمومی منجر میشود. این سناریو بر رویکردی تدریجی، مبتنی بر ظرفیتسازی نهادی و نوآورانه تأکید دارد. در مقابل، اجرای صرف ابزارهای خارجی بدون توجه به بستر نهادی و منابع محدود، تنها به تکرار چرخه ناکارآمدی موجود منجر خواهد شد.

دلالتهای سیاستی اصلاحات مالیه عمومی

در غیاب اصلاحات ساختاری عمیق، ابزارهای بودجهریزی و پرداخت مبتنی بر عملکرد در ایران، نتوانستهاند کارایی مورد انتظار را محقق سازند. این وضعیت، بیانگر پنج دلالت سیاستی کلیدی است:

- تقدم اصلاح مأموریت دولت بر اصلاح ابزارهای بودجهای و پرداختی: تجربه نشان میدهد در غیاب تعریف شفاف و محدود از وظایف دولت، سنجش عملکرد و پیوند آن با تخصیص منابع با ابهام و تعارض مواجه میشود. دستگاههایی با مأموریتهای گسترده، متداخل و فاقد اولویتبندی، قادر به تعریف خروجی و پیامد قابل سنجش نیستند؛ بنابراین اصلاح مالیه عمومی باید با بازتعریف نقش دولت، کاهش تصدیگری، تفکیک سیاستگذاری از اجرا و تمرکز بر خدمات عمومی هستهای آغاز شود.

- پذیرش واقعی قیود مالی و بازگشت انضباط بودجهای: تا زمانی که ساختار بودجه عمومی، بهواسطه اتکای مزمن به منابع ناپایدار، امکان تعویق هزینهها، انتقال کسری به آینده و استفاده از ابزارهای شبه بودجهای را فراهم میکند، عملکرد به عنوان معیار تخصیص منابع، معنای خود را از دست میدهد. بودجهریزی مبتنی بر عملکرد، تنها در شرایطی کارآمد است که دستگاهها با محدودیت واقعی منابع مواجه باشند و ناکارآمدی، هزینهای ملموس داشته باشد.

- تغییر کانون ارزیابی از عملکرد فردی به عملکرد فرآیندی و سیستمی: پرداخت مبتنی بر عملکرد، تنها در صورت بازطراحی فرآیندهای خدمترسانی، شناسایی گلوگاههای نهادی و تفویض اختیارات متناسب به سطوح اجرایی، به بهبود خدمات عمومی منجر میشود. در غیر این صورت، تمرکز بر ارزیابی فردی، صرفاً منجر به انتقال بار ناکارآمدی سیستم به نیروی انسانی خواهد شد. اصلاح نظام پرداخت باید آخرین حلقه اصلاح باشد، نه نقطه آغاز آن.

- ایجاد نظام حافظه سیاستی و ارزیابی مستقل در مالیه عمومی: فقدان یادگیری نهادی از تجربههای گذشته، یکی از ضعفهای ساختاری نظام بودجهریزی است. سیاستهایی مانند بودجهریزی مبتنی بر عملکرد، بدون ارزیابی پسینی منسجم، با عناوین جدید بازتولید میشوند. ایجاد نهاد یا سازوکاری پایدار برای ثبت، تحلیل و بازخورد دهی نتایج سیاستهای مالی و اداری، پیششرط جلوگیری از تکرار خطاها و اصلاح تدریجی نظام مالیه عمومی است.

- بازتعریف رابطه دولت با شهروند بهعنوان دریافتکننده خدمت: نارضایتی عمومی از کیفیت خدمات دولتی نشان میدهد کارایی مالی بدون توجه به تجربه شهروندی، به بهبود مشروعیت و اعتماد عمومی منجر نخواهد شد. شاخصهای عملکرد در اداره عمومی باید معطوف به پیامدهای واقعی خدمات برای ذینفع نهایی باشند که این امر مستلزم تقویت سازوکارهای بازخورد شهروندی و پاسخگویی نهادی است.

اصلاح مالیه عمومی، بیش از آنکه ناشی از فقدان ایدههای مدرن یا ضعف دانش فنی باشد، ریشه در نبود نظریه دولت و توانمندسازی تدریجی ظرفیت حکمرانی نظام اجرایی دارد. تقدم نادرست ابزار بر بستر نهادی، باعث میشود که هر ابزار نوینی (اعم از بودجهریزی یا پرداخت مبتنی بر عملکرد) بهسرعت در چرخه ناکارآمد موجود جذب شده و به بخشی از مسئله تبدیل شود، نه راهحل آن. اصلاحات مؤثر نیازمند یک رویکرد جامع و چندوجهی است که در آن، مأموریت دولت بازتعریف شده، انضباط بودجهای برقرار گردد، تمرکز بر عملکرد سیستمی معطوف شود، نظام ارزیابی و یادگیری نهادی تقویت شود و رابطه دولت با شهروند در کانون توجه قرار گیرد.

محسن راجی اسدآبادی، مدرس دانشگاه و پژوهشگر اقتصاد بخش عمومی

انتهای پیام/